En cuanto el fiscal federal suizo Yves Bertossa informó al juez Manuel García Castellón, en agosto de 2019, de que estaba investigando la fortuna de Juan Carlos I y le solicitó información sobre su origen, el rey emérito cambió de abogado, a sugerencia de sus testaferros, y contrató al letrado más competente de todos: Javier Sánchez-Junco Mans, fiscal excedente de la Audiencia Nacional, célebre porque desde ese puesto consiguió el procesamiento de Mario Conde, para el que pidió una pena de 49 años y medio de cárcel en el caso Banesto, precisamente por desviar fondos a Suiza, Liechtenstein y Holanda.

Después abrió uno de los bufetes más potentes de España y se ocupó de la defensa de grandes banqueros, como Emilio Botín, José María Amusátegui y Ángel Corcóstegui. Más recientemente, ha defendido a millonarios relacionados con el entramado de José Manuel Villarejo, como Javier López Madrid (yerno de Villar-Mir) o Eduardo Arbizu, ex responsable jurídico del BBVA imputado por haber contratado al comisario especialista en trabajos sucios. La familia Sánchez-Junco Mans es monárquica a ultranza y uno de los ocho hermanos, José Fernando, es patrono de la Fundación Princesa de Girona, además de presidente de Maxam, primer fabricante europeo de explosivos.

Aquella comisión rogatoria del fiscal Bertossa, informando al magistrado de la Audiencia Nacional de que Juan Carlos I ocultó en una cuenta de la Fundación Zagatka en el Credit Suisse de Ginebra los 100 millones de dólares (65 millones de euros) que recibió en 2008 del Ministerio de Finanzas de Riad (como "donación del rey de Arabia Saudita"), cambió toda la estrategia de defensa letrada del rey emérito. Su nuevo abogado, Sánchez-Junco, no respondió a las notificaciones inconcretas (indicando sólo el número de las diligencias, sin más detalles) de la Fiscalía advirtiéndole de que se habían "revelado indicios de posible delito fiscal" —con el fin de no darse oficialmente por enterado de los detalles de las irregularidades detectadas— y unos meses después, en diciembre de 2019, efectuó la primera regularización fiscal, entregando a Hacienda 678.393 euros por los fondos recibidos, a través de tarjetas black entre 2016 y 2018, del empresario mexicano Allen Sanginés-Krause.

"Estaban intentando a toda costa que la Fiscalía no incluyera 2015"

"En ese mismo diciembre de 2019, uno de los más prestigiosos abogados del entorno de Los Albertos [los primos Alcocer y Cortina, que habían hecho de administradores de la fortuna del rey] me confió que estaban intentando a toda costa que la Fiscalía no incluyera en sus averiguaciones el año 2015, que es cuando aparecen ellos en numerosas operaciones efectuadas con la cuenta en Credit Suisse de la Fundación Zagatka para limpiar el historial bancario", aseguró a Público, a principios de este año 2021, una de las fuentes letradas empleadas en la larga investigación sobre el verdadero origen de la fortuna de Juan Carlos I que este diario publicó en julio y agosto pasados(*).

En los últimos días, ese mismo abogado reitera a este diario que "movieron cielo y tierra para que 2015 se considerase prescrito, porque era vital para todos los testaferros, ya que en ese año se cerraron las ocho cuentas que tenían en Credit Suisse y se habrían descubierto los numerosos traspasos de cantidades con las que se ejecutó esa liquidación. Yo no sé si lo han logrado o no, porque lo que la Fiscalía diga es una cosa, pero la Agencia Tributaria puede tener otro criterio. De lo que no cabe duda es que es rarísimo que en la comisión rogatoria cursada a Suiza el pasado 24 de febrero la Fiscalía renunciase a solicitar los datos de Zagatka de ese año y limitase su petición al periodo 2016-2019, de forma que sólo se han proporcionado los movimientos de su cuenta en la banca Lombard Odier, de la que se retiraron todos los fondos en 2012, y no las de Credit Suisse, mucho más jugosas en el periodo investigado".

Un año de demora en enviar la comisión rogatoria a Suiza

La Fiscalía del Supremo, a la que la fiscal general Dolores Delgado traspasó el caso (proclamando que "no puede cerrarse en falso") porque Juan Carlos I está aforado desde que abdicó en junio de 2014, se demoró todo un año en enviar la comisión rogatoria a Suiza, desde que estalló el escándalo mundial por las revelaciones de los diarios The Sunday Telegraph (15-2-2020) y Tribune de Genève (3-3-2020) sobre los 100 millones de dólares saudíes que el emérito ocultó en 2008 en la banca Mirabaud de Ginebra a nombre de la Fundación Lucum, creada en Panamá días antes de la transferencia precisamente para recibir esa enorme cantidad de dinero. En 2012, cuando Suiza empezó a tramitar nuevas leyes de transparencia bancaria, el todavía rey de España transmitió la totalidad de los fondos de Mirabaud a una sociedad instrumental creada en Gonet Bahamas por su amante Corinna Larsen.

Ahora, la Fiscalía del Supremo aduce que uno de los motivos para archivar la causa es la prescripción de los presuntos delitos fiscales investigados. Sin embargo, el delito fiscal agravado, que es aquel que supone una infracción por un importe superior a los 600.000 euros (como es el caso de ocultar un capital tan elevado), no se produce hasta los 10 años. Así que no se entiende que en la comisión rogatoria no se solicitase información del año 2015, e incluso de 2014, ya que las declaraciones de la renta tienen carácter anual y toda la segunda mitad de ese año Juan Carlos I ya no gozaba de impunidad por su "inviolabilidad" constitucional.

En conversación con Público, el secretario general del Sindicato de Técnicos del Ministerio de Hacienda (Gestha), José María Mollinedo, confirma que "la declaración de la renta de 2014 se devenga a 31 de diciembre (salvo en caso de fallecimiento) y se declara en junio de 2015, así que el rey emérito ya no estaba más que aforado y no gozaba de inviolabilidad [es decir, podía ser imputado por el Supremo]. Para nosotros, como técnicos, podría ser imputado en ese año si hubiera delito fiscal".

La Fiscalía Anticorrupción pidió una inspección fiscal

"Además, en la segunda Ley de Prevención del Fraude Fiscal, la 7/2012, se incluye la imprescriptibilidad de los saldos obtenidos o aflorados en el extranjero, que no estuvieran declarados en el modelo informativo de bienes en el exterior (Modelo 720). Si alguien tiene bienes en el extranjero y no se declaran en el Modelo 720, esos bienes son imprescriptibles y se aplican como una ganancia patrimonial no justificada en el último año no prescrito", continúa Mollinedo. "Eso es una calificación legal directa de esa circunstancia que no está sujeta a prueba en contrario. Así que no importa el origen de esos fondos, sólo su existencia en el momento de la inspección, e implica que tienen que tributar al tipo de la escala progresiva, si no se han declarado en el Modelo 720".

"Por tanto, esto ya tenía que haberse hecho en el momento en que lo planteó la Fiscalía Anticorrupción en su escrito del 7 de septiembre de 2018, en el que pidió el sobreseimiento provisional de la pieza separada nº5, llamada Carol [la grabación de Corinna con Villarejo]. El juez Diego de Egea [del Central 6 de la Audiencia Nacional] cerró el caso en 24 horas tras recibir un informe, también hecho en 24 horas, de la Oficina Nacional de Investigación del Fraude diciendo que no había constancia de que existieran fondos de Juan Carlos I en el exterior ni indicios de que se hubiera producido un fraude".

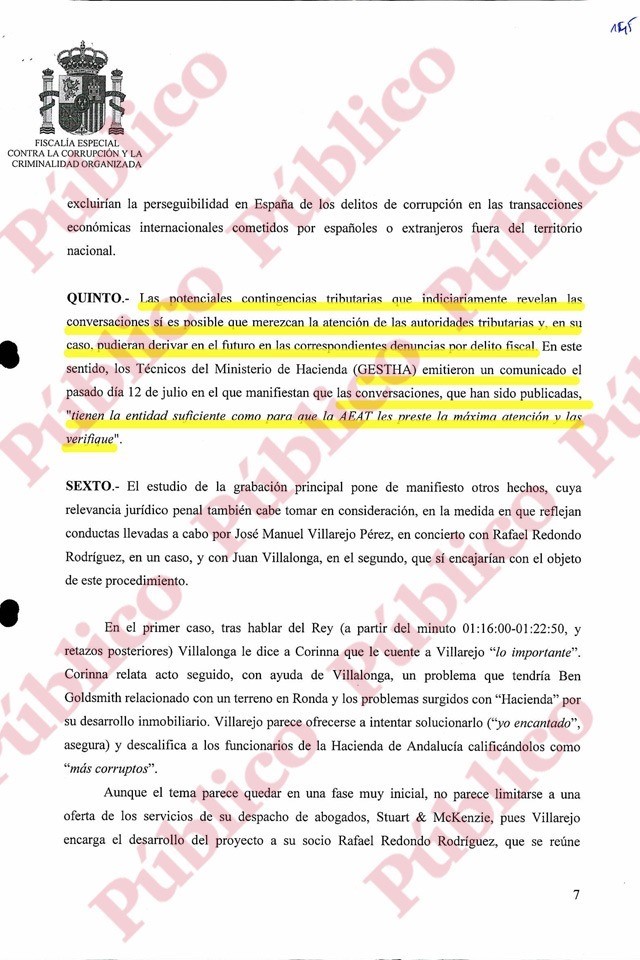

"Habría que saber qué fuerzas hubo detrás de esa rápida decisión judicial, porque en el punto quinto de ese escrito [que aquí se reproduce] los fiscales [Ignacio Stampa y Manuel Serrano] nos citan a nosotros, a Gestha, porque veníamos reclamando que se iniciase esa investigación, y se hacen eco de esa petición":

QUINTO.- Las potenciales contingencias tributarias que indiciariamente revelan las conversaciones sí es posible que merezcan la atención de las autoridades tributarias y, en su caso, pudieran derivar en el futuro en las correspondientes denuncias por delito fiscal. En este sentido, los Técnicos del Ministerio de Hacienda (GESTHA) emitieron un comunicado el pasado día 12 de julio en el que manifiestan que las conversaciones, que han sido publicadas, "tienen la entidad suficiente como para que la AEAT les preste la máxima atención y las verifique".

"Si se hubiera abierto una inspección fiscal no habría podido regularizar"

"Si en aquella fecha se hubiera abierto una inspección fiscal", sigue explicando Mollinedo a Público, "ya tendría que estar acabada y estarían denunciados los delitos fiscales, porque todas las informaciones que se publicaban ya se habrían obtenido. Y las regularizaciones no se habrían producido. Hay 12 meses, ampliables, para acabar una inspección, así que como muy tarde la inspección habría concluido en 2020, antes de la primera regularización. Y no habría habido posibilidad de que se hicieran esas regularizaciones" que ahora se esgrimen como uno de los motivos para archivar la investigación. "Aunque el rey emérito hubiera pagado lo defraudado, "eso sólo hubiera servido para rebajar la pena en uno o dos grados".

"Por qué la Fiscalía sólo ha pedido los datos a Suiza a partir de 2016 es la pregunta del millón", responde Mollinedo a Público. "Desde Gestha, lo que tenemos claro es que tiene que haber mucha transparencia en este asunto, porque es de dominio público. Como colectivo de técnicos de Hacienda consideramos que esa transparencia es indispensable para evitar que la ciudadanía piense que ha habido un enjuague. Así que tanto la Fiscalía como la Agencia Tributaria, y hasta los propios letrados del rey emérito, deberían explicar todas las cuestiones que se suscitan, para evitar la impresión de que no se ha perseguido un delito". Puesto que la omisión del deber de perseguir delitos es, a su vez, un delito.

"Tenemos que saber cómo Juan Carlos I tenía información previa antes de presentar esas regularizaciones y por qué la Fiscalía le notificó el inicio de esa investigación. Ése es un fallo importante de la Fiscalía y tendrá que explicar cómo o por qué se ha podido producir, ya que alerta al investigado, pero le deja la puerta abierta a regularizar voluntariamente. Esto no lo habíamos visto nunca".

"Si hubo notificación previa de la Fiscalía, la regularización no es válida"

Carlos Cruzado, presidente de Gestha, ya denunció el pasado 14 de mayo que "los Técnicos del Ministerio de Hacienda venimos pidiendo esa inspección a la Agencia Tributaria desde hace tres años, cuando aparecieron las primeras conversaciones entre el comisario Villarejo y Corinna Larsen, de las que se desprendían, a nuestro juicio, indicios suficientes para abrir esa investigación; también en su momento la Fiscalía Anticorrupción lo hizo constar en un informe dirigido al juez de la Audiencia Nacional que llevaba la pieza separada que se abrió al respecto".

Y subrayaba que "es perfectamente compatible iniciar un procedimiento de inspección de Hacienda, como siempre ha sido, porque hasta la fecha no se ha interpuesto una querella o denuncia por la Fiscalía, ni el Tribunal Supremo ha iniciado actuaciones judiciales. Las investigaciones de la fiscalía tienen carácter 'preprocesal' y no conllevan necesariamente la posterior incoación de un procedimiento judicial, por lo que no excluyen la posibilidad de que se inicie una inspección".

Además, hace un mes Cruzado advirtió de que "si hubo notificación formal de la Fiscalía antes de la presentación de declaraciones complementarias, la regularización no es válida y don Juan Carlos tendrá que hacer frente a posibles responsabilidades administrativas y penales", aparte de que "el Ministerio Público tendría que explicar esa actuación". Porque es muy llamativo el hecho de que la Fiscalía del Supremo enviase la comisión rogatoria a Suiza el 24 de febrero y justo al día siguiente, 25 de febrero, se hiciera pública la segunda regularización "voluntaria" del rey ante Hacienda: 4,4 millones de euros por los ocho millones en vuelos de aviones privados (suyos y de Corinna Larsen) que la fundación Zagatka pagó después de su abdicación.

Si la Fiscalía del Supremo archiva en diciembre —tal como han adelantado fuentes internas— las tres investigaciones abiertas por casos de defraudación fiscal de Juan Carlos I sin que la Agencia Tributaria haya abierto una inspección, la fiscal general del Estado va a tener que dar muchas explicaciones a la ciudadanía sobre cómo se fundamenta ese comportamiento, sin precedentes en los casos de otros contribuyentes, del Ministerio Público y de Hacienda.

* Para la realización de esta serie de investigación se han consultado decenas de fuentes, numerosos materiales y se ha obtenido el testimonio confidencial de algunos de los más estrechos amigos y colaboradores de Juan Carlos I. También se ha contactado con la Casa Real, que ha declinado hacer cualquier tipo de comentario.